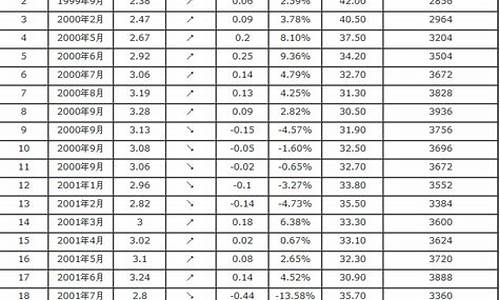

120号溶剂油价格走势_120号溶剂油哪里能买到

1.碳九和200号溶剂油的区别

溶剂油属于消费税征收范围。

为了控制能源消耗、引导石油产品的合理消费和节约石油,这次消费税政策调整扩大了石油制品的消费税征收范围,对航空煤油、石脑油、溶剂油、润滑油、燃料油开始征收消费税。考虑到当前国际市场原油和成品油价格上涨较快,纳入征收范围后如果征收力度过大,将不利于价格的稳定,为适当缓冲对价格的影响,政策出台时先按应纳税额的30%征收,对航空煤油暂缓征收消费税。我国对消费税税目、税率和相关政策进行了调整,旨在增强消费税调节功能,促进环境保护和节约,更好地引导生产和消费。

消费税具有以下几个特点:

1、征收范围具有选择性,也就是说,它只是钻则一部分消费品和消费行为征收,而不是对所有的消费品和消费行为征收;

2、征收环节具有单一性,也就是说,它只是在消费品生产、流通或消费的某一环节一次征收,而不是在消费品生产、流通和消费的每一个环节征收;

3、征收方法具有灵活性,也就是说,它可以根据每一课税对象的不同特点,选择不同的征收方法。即可以取对消费品指定单位税额依消费品的数量实行从量定额的征收方法,也可以取对消费品或消费行为制定比例税率依消费品或消费行为的价格从价定率的征收方法;

4、税率、税额具有差别性,可以根据消费品的不同种类、档次过者消费品中某一物质成分的含量,以及消费品的市场供求状况、价格水平、国家的产业政策和消费政策等情况,对消费品制定高低不同的税率、税额;

5、税负具有转嫁性,也就是说,消费税无论是在哪个环节征收,也无论是实行价内征收,还是价外征收,消费品中所含的消费税最终要转嫁到消费者身上。有些消费税,直接由消费者负担,例如就消费行为征收的筵席税。

综上所述,消费税(消费行为税)是以消费品的流转额作为征税对象的各种税收的统称。消费税是在对货物普遍征收增值税的基础上,选择少数消费品再征收的一个税种,主要是为了调节产品结构,引导消费方向,保证国家财政收入。

法律依据:

《中华人民共和国消费税暂行条例》第五条

消费税实行从价定率、从量定额,或者从价定率和从量定额复合计税(以下简称复合计税)的办法计算应纳税额。应纳税额计算公式:

实行从价定率办法计算的应纳税额=销售额*比例税率

实行从量定额办法计算的应纳税额=销售数量*定额税率

实行复合计税办法计算的应纳税额=销售额*比例税率+销售数量*定额税率

纳税人销售的应税消费品,以人民币计算销售额。纳税人以人民币以外的货币结算销售额的,应当折合成人民币计算。

碳九和200号溶剂油的区别

原料,价格区别。

1、粗白油简称白油,又称白矿油,是经深度精制的矿物油,200号溶剂油是用石油的直馏馏分经除臭、切割、加氢精制而成。

2、粗白油的市场价是200元一桶,200号溶剂油的市场价是400元一桶。

1、碳九可以分为裂解碳九和重整碳九。

裂解碳九的硫含量一般在300--500ppm。颜色比较重。气味非常大。但是价格比较低。一般作为低挡油漆的溶剂。

重整碳九的硫含量一般低于5ppm。气味非常小,溶解度非常好,挥发比较慢。并且是无色透明的。但是价格比较高。

2、200号溶剂油也分为芳烃200号和国标200号

国标200号主要成分是烷烃。被很多人成为“溶剂汽油”、或“高标号溶剂汽油”。有明显的汽油气味。

性质:主要指催化重整和裂解制乙烯副产的含九个碳原子的芳烃馏分。主要组分有异丙苯、正丙苯、乙基甲苯、均三甲苯、偏三甲苯、邻三甲苯、茚等。一般状况下,碳九芳烃的沸点在153℃。碳九芳烃约占重整重芳烃的80%~90%,其中三甲苯占50%,甲基乙基苯占20%~25%。

在裂解汽油重芳烃中,碳九芳烃占20%,其中三甲苯占4%~6%。碳九芳烃馏分组分复杂,沸点相近,难以一一分离,目前主要分离出偏三甲苯和均三甲苯用于制偏苯三酸酐和均苯四甲酸二酐等,用于涂料,合成树脂等。碳九芳烃馏分可直接用于制石油树脂,一般也作燃料利用。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。